Piața globală de tablete a înregistrat o creștere modestă în primul trimestru din 2026. Potrivit unui raport publicat de compania de analiză Omdia, livrările au urcat cu doar 0,1% față de aceeași perioadă a anului trecut, și a ajuns la aproximativ 37 de milioane de unități.

Deși unele regiuni au raportat evoluții pozitive, specialiștii atrag atenția că o parte importantă a creșterii a fost susținută de acumularea de stocuri și nu de o cerere reală din partea consumatorilor. În acest context, perspectivele pentru restul anului rămân prudente.

America Latină și Orientul Mijlociu au susținut livrările

Cele mai bune rezultate au fost înregistrate în America Latină, urmată de Orientul Mijlociu și Africa. Totuși, analiștii spun că aceste cifre reflectă în mare parte strategii de aprovizionare și pregătirea stocurilor, nu o accelerare semnificativă a vânzărilor către utilizatori finali.

În același timp, livrările globale au scăzut comparativ cu trimestrul anterior, o evoluție considerată normală pentru începutul de an.

Producătorii se concentrează pe tablete premium

Tabletele au pierdut din importanță pentru mulți producători, atât din perspectiva volumelor, cât și a profitabilității, a spus Himani Mukka, Research Manager în cadrul Omdia.

Potrivit acesteia, companiile din zona PC își concentrează atenția asupra laptopurilor și desktopurilor, în timp ce producătorii activi atât pe piața telefoanelor, cât și pe tablete, prioritizează smartphone-urile, considerate mai profitabile.

În segmentul tabletelor, accentul se mută către modelele premium, unde cererea rămâne mai stabilă decât în zona dispozitivelor accesibile.

Segmentul de volum traversează o perioadă dificilă

Tabletele din categoria entry-level și mid-range sunt afectate de creșterea costurilor și de lipsa unui factor puternic care să stimuleze înlocuirea dispozitivelor mai vechi.

Spre deosebire de piața PC-urilor, unde apropierea finalului suportului pentru Windows 10 impulsionează achizițiile, piața tabletelor nu beneficiază de un astfel de context. În plus, producătorii au tot mai puțin spațiu pentru promoții și reduceri de preț.

Din acest motiv, estimările pentru a doua jumătate a anului 2026 rămân rezervate, în special pentru segmentul de volum.

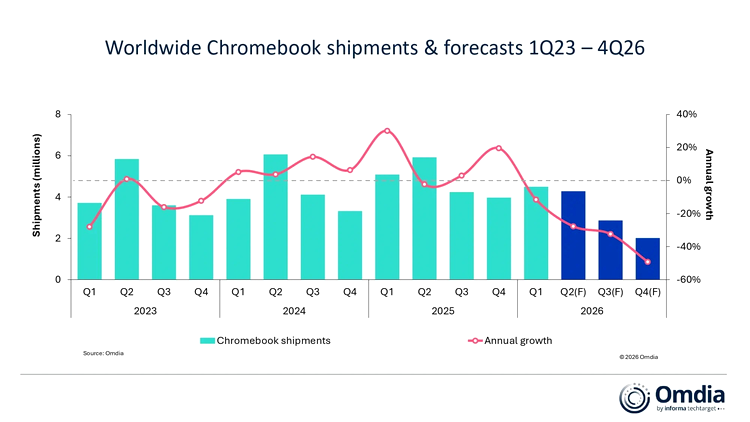

Chromebookurile, printre cele mai afectate dispozitive

Raportul Omdia evidențiază și dificultățile din piața Chromebookurilor. Kieren Jessop, Principal Analyst în cadrul companiei, spune că această categorie înregistrează cele mai puternice scăderi de volum.

Potrivit acestuia, livrările pentru sectorul educațional sunt amânate în mai multe regiuni până la stabilizarea condițiilor din piață. Problemele de aprovizionare afectează inclusiv a doua etapă a programului japonez GIGA School Program 2.0, dedicat digitalizării educației.

Prima etapă a programului s-a desfășurat fără dificultăți majore între finalul anului 2024 și sfârșitul lui 2025, însă actualul context ar putea întârzia următoarea fază a proiectului.

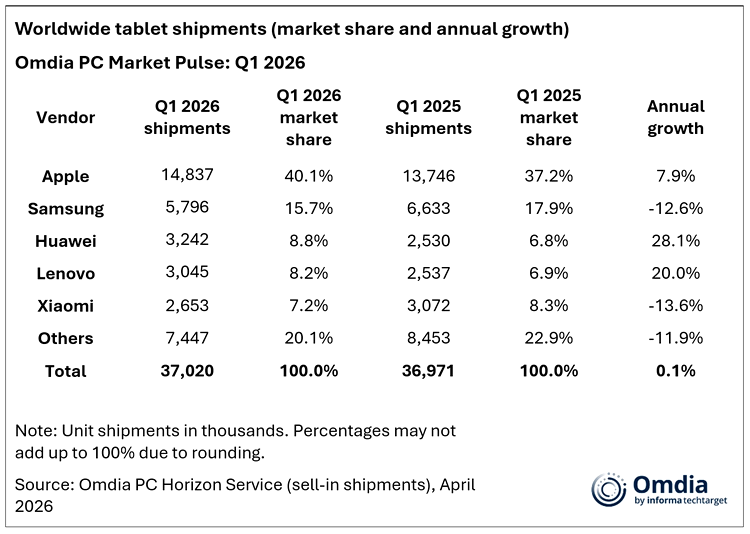

Tablete – Piața a stagnat

Piața a tabletelor s-a menținut, în primul trimestru al anului 2026, la același nivel cu cel din T1 2025.

Printre principalii furnizori, Huawei și Lenovo au înregistrat cea mai puternică creștere, cu livrări în creștere de 28%, respectiv 20% față de anul precedent. Apple și-a păstrat poziția de lider, livrând 14,8 milioane de unități și crescând cu 7,9% față de anul precedent, susținută de performanța puternică a iPad Air.

Samsung s-a clasat pe locul al doilea, dar s-a confruntat cu presiuni asupra prețurilor, livrările scăzând cu 12,6% față de anul precedent, ajungând la 5,8 milioane de unități.

Huawei s-a clasat pe locul trei, livrând 3,2 milioane de unități și crescând cu 28% față de anul precedent, continuând să își extindă constant prezența în Asia Pacific.

Susținută atât de vânzările inițiale, cât și de implementările în domeniul educației, Lenovo a urmat cu 3,0 milioane de tablete, în creștere cu 20% față de anul precedent. Xiaomi a completat primii cinci, livrând 2,6 milioane de unități, reflectând o scădere de 13,6% față de anul precedent în trimestru.

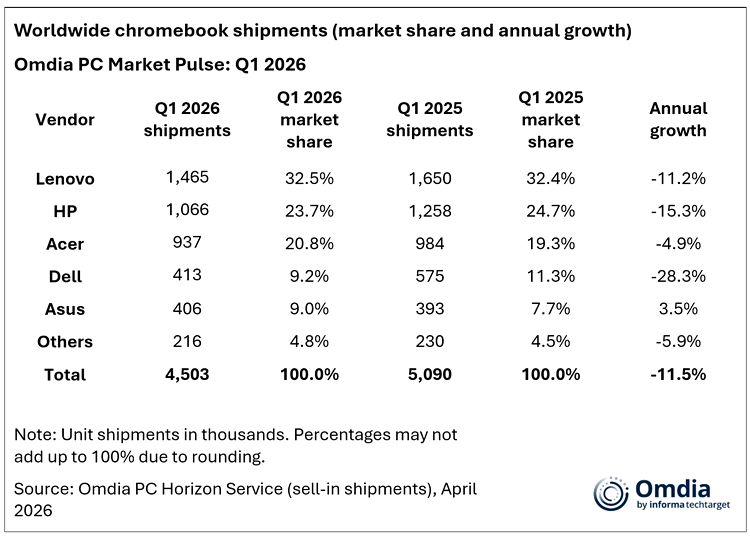

Chromebook-urile au scăzut

Toți principalii furnizori de Chromebook s-au confruntat cu provocări în primul trimestru.

Lenovo, care s-a clasat pe primul loc și a fost un participant cheie în Programul GIGA School din Japonia, alături de filiala sa NEC, a înregistrat o scădere a livrărilor de 11,2% față de anul precedent, la 1,5 milioane de unități, odată cu încheierea primei faze de implementări.

HP s-a clasat pe locul al doilea, livrând 1,0 milion de unități, în scădere cu 15,3% față de anul precedent. Acer s-a clasat pe locul trei cu 937.000 de unități, gestionând un declin relativ mai mic, susținut de livrările stabile în America de Nord și de creșterea livrărilor în regiunea APAC.

Dell a înregistrat cea mai abruptă scădere dintre primii cinci furnizori, livrările scăzând cu 28,3% față de anul precedent, la 413.000 de unități. ASUS, un alt participant cheie în Programul GIGA School 2.0 din Japonia, a fost singurul furnizor care a înregistrat o creștere în primul trimestru, livrările crescând cu 3,5% față de anul precedent, la 406.000 de unități, reprezentând o cotă de piață de 9%.